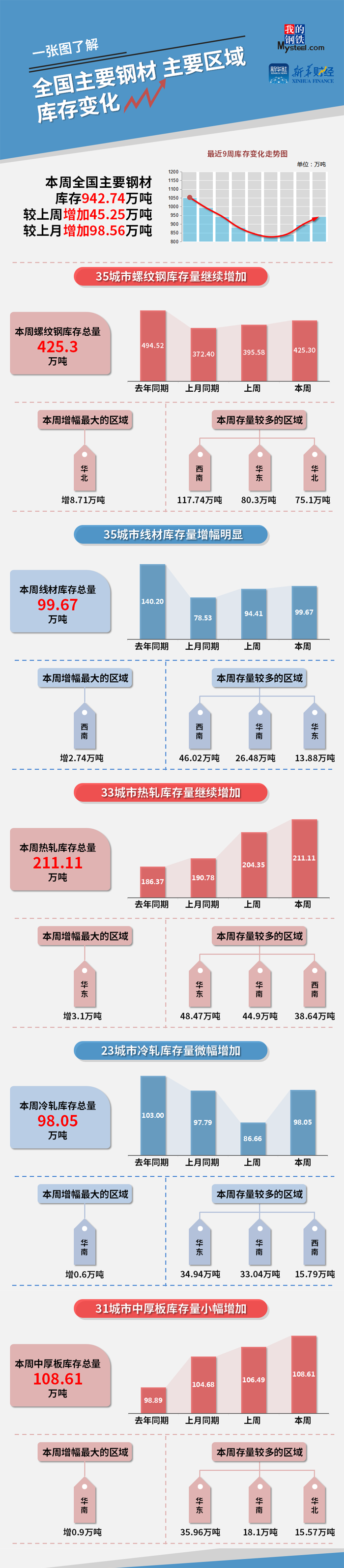

Mysteel∫Õ–¬»AÿîΩõ(j®©ng)Ωy”ãîµì˛Ô@ æ�£¨±æ÷У®1‘¬8»’-1‘¬14»’£©����£¨»´á¯÷˜“™‰ì≤ƒ…Áï˛(hu®¨ )éÏ¥Ê942.74»f(w®§n)áç��£¨ð^…œ÷Бˆº”45.25»f(w®§n)áç�£¨ð^…œ‘¬Õ¨∆⁄‘ˆº”98.56»f(w®§n)áç��£ª¬ðºy‰ìéÏ¥Ê425.30»f(w®§n)áç���£¨ð^…œ÷Бˆº”29.72»f(w®§n)áç�����°£

±æ÷Ќ¥Û∆∑∑NéÏ¥Ê1520»f(w®§n)áç��£¨÷Ð≠h(hu®¢n)±»…œ…˝79.21»f(w®§n)áç�����£¨‘ˆ∑˘5.5%����£¨ƒÍÕ¨±»‘ˆº”12.86»f(w®§n)áç��£¨‘ˆ∑˘0.9%�����°£Ωÿ÷¡1‘¬13»’����£¨»´á¯237º“¡˜Õ®…Ã≥…Ωª¡øøÇ”ã12.78»f(w®§n)áç�£¨±æ÷Ð≥…Ωªæ˘÷µ14.81»f(w®§n)áç�£¨ð^…œ÷Ð≥…Ωªæ˘÷µúp…Ÿ3.65»f(w®§n)áç��£¨Ωµ∑˘19.77%���°£…œ∫£‰ì¬ì(li®¢n)∑÷Œˆéü’JûÈ�����£¨ƒø«∞––òI(y®®)“—þM(j®¨n)»Î±ªÑ”(d®∞ng)¿€éϵƒ≥ı ºÎA∂Œ��£¨∫Û∆⁄éϥʑˆ∑˘÷ùu‘ˆº”���°£ƒø«∞Îx¥∫πùþÄ”–Ω¸3÷еƒΩª“◊ïr(sh®™)Èg����£¨èƒ»•ƒÍµƒîµì˛ø…“‘ø¥≥ˆ��£¨2020ƒÍ¥∫πù«∞»˝÷Ќ¥Û∆∑∑N‰ì≤ƒ¿€”㑈éϺs382.64»f(w®§n)á磮∆‰÷–Ω®÷˛‰ì≤ƒ‘ˆéÏ312.84»f(w®§n)áç�£¨∞Â≤ƒ‘ˆéÏ69.8»f(w®§n)á磩���£¨¿€éÏÀŸ¬ ð^2020ƒÍ¥∫πù«∞µ⁄Àƒ÷ÐÔ@÷¯(zh®¥)‘ˆº”£®∆‰÷–Ω®÷˛‰ì≤ƒøÇéϥʑˆ∑˘þ_µΩ50%◊Û”“����£¨∞Â≤ƒøÇéϥʑˆ∑˘þ_µΩ12%£©�°£∞¥’’¥À‘ˆéÏÀŸ¬ Õ∆À„����£¨2021ƒÍ¥∫πù«∞“ª÷Ð�£¨Ω®≤ƒøÇéϥʪڑˆº”÷¡1232»f(w®§n)áç◊Û”“�£¨∞Â≤ƒøÇéϥʪڑˆº”÷¡693»f(w®§n)áç◊Û”“����£ªÕ¨ïr(sh®™)øºë]µΩ“þ«È∑¿øÿπ§◊˜ªÚåß÷¬þ\ðî«ÈõrœÞ÷∆á¿÷ÿ��£¨éϥʑˆ∑˘»‘”–≥¨ÓA∆⁄µƒø…ƒÐ�����°£

–¬»A÷∏îµ∑÷Œˆéü’JûÈ��£¨±æ∆⁄‰ì≤ƒèS(ch®£ng)éÏ≈c…ÁéÏ—”¿m…œ––����£¨±Ì√˜µ≠ºæΩK∂À–Ë«Û≥÷¿m∑≈æè��£¨…œ––∑˘∂»≈cÓA∆⁄ª˘±æœý∑˚���°£µ≠ºæœ¬á¯É»–Ë«Û≥ˆ¨Fºæπù–‘◊þ»ı����£¨µ´»´«ÚΩõ(j®©ng)ù˙èÕÃK≈c≥ˆø⁄œÚ∫√µƒÓA∆⁄»‘‘⁄��£¨ƒø«∞»´«Ú¥Û◊⁄π§òI(y®®)∆∑¥Û÷Ð∆⁄»‘Ãé”⁄…œ…˝⁄ÖÑð�����£¨‰ì≤ƒ‘≠¡œ£®ËFµV Ø���°¢ΩπÃøµ»£©Ér(ji®§)∏Òà‘Õ¶����£¨ÓA”ã∫Û∆⁄‰ìÉr(ji®§)’ éûÈ÷˜��°£

£®Ç‰◊¢£∫±æŒƒ÷–‰ì≤ƒ…Áï˛(hu®¨ )éÏ¥ÊøÇ¡ø=35≥« –¬ðºyéÏ¥Ê+35≥« –æÄ(xi®§n)≤ƒéÏ¥Ê+33≥« –ü·ÐàéÏ¥Ê+23≥« –¿‰ÐàéÏ¥Ê+31≥« –÷–∫Ò∞Âéϥʣ©

àD»´á¯÷˜“™‰ì≤ƒ�����°¢÷˜“™Ö^”ÚéÏ¥Ê◊ɪØ

îµì˛ÅÌ(l®¢i)‘¥£∫Œ“µƒ‰ìËFæW(w®£ng)

°æ‰ì°∞ÿî°±’f(shu®≠)°ø «”…–¬»AÿîΩõ(j®©ng)÷∏îµÌóƒøΩM≈c…œ∫£‰ì¬ì(li®¢n)π≤Õ¨¥Ú‘ϵƒ“ªôn“‘‰ì≤ƒ –àˆ(ch®£ng)Ω‚◊xûÈ÷˜“™É»»ðµƒô⁄ƒø����°£É»»ð∫≠…w»´á¯÷˜“™‰ì≤ƒéϥʺ∞π©–Ë◊ɪØ���£¨Ã·π©ôýÕ˛�°¢å£(zhu®°n)òI(y®®)�°¢º∞ïr(sh®™)µƒ––òI(y®®)–≈œ¢∑˛Ñ’(w®¥)�����°£–¬»AÿîΩõ(j®©ng)√ø÷л´æW(w®£ng)∞l(f®°)≤º���£¨π© –àˆ(ch®£ng)ôCòã∫ÕÕ∂ŸY’þÖ¢øº����£¨±æŒƒ≤ªòã≥…»Œ∫ŒÕ∂ŸYΩ®◊h���°£–¬»AÿîΩõ(j®©ng) «–¬»A…Á≥–Ω®µƒá¯º“Ω»⁄–≈œ¢∆Ω≈_�����°£ |